世界食糖定价者:产量占全球1/4,出口占1/2,巴西制糖业是如何独步全球的?

发布日期:2018-05-18

目前,甘蔗是巴西的第三大种植作物,仅次于大豆和玉米。不过,巴西的食糖产量位居世界第一,也是一个食糖净出口国,其产量占全球的近四分之一,出口量占全世界的近一半,是世界食糖市场定价者。

今天,扑克投资家带大家一起来深入了解甘蔗这个行业是如何在巴西发展壮大的,以及由甘蔗的另一重要产品——乙醇市场情况。

看见了甘蔗林,我怎能不想去青纱帐!

北方的青纱帐啊,你至今还这样令人神往;

想起了青纱帐,我怎能不迷恋甘蔗林的风光!

南方的甘蔗林哪,你竟如此翻动战士的衷肠。

——郭小川《青纱帐·甘蔗林》

500年前,蔗糖在欧洲和黄金一样贵重,因为产量低,无法满足需求。这令制糖业利润丰厚,但是受制于气候约束,在欧洲不能大规模的生产。多亏了葡萄牙的航海技术先进,它成为当时世界上为数不多的几个可以寻找新大陆的国家之一。而他们开发新大陆的目标之一就是寻找可以种植甘蔗的土地。成功种植甘蔗的几个地区包括南非的佛得角(Cape Verde),亚述尔群岛(the Azores)和马德拉大西洋群岛(Madeira islands),这些地区都曾经是葡萄牙的殖民地。

而巴西位于南美洲的东部和南部,为世界第5大国。东濒大西洋,国土面积为854.7万平方公里,约占南美洲总面积的46%,全国可耕地面积约4亿公顷。巴西大部分地区属热带气候,南部部分地区为亚热带气候。亚马逊平原年平均气温25~28度,南部地区年平均气温16~19度。巴西土地丰厚肥沃,60%的广大农村土地掌握在不到3%的大地主手中,土地私有的高集中。

巴西种植甘蔗始于1532年,在葡萄牙著名的航海家和探险家马丁·阿丰索·德·索萨(Martim Afonso de Souza)发现了这片土地之后。最初,甘蔗仅在湿热的亚热带地区,拥有massapê那样肥沃的土地上种植。当时的劳动里主要是从非洲买来的奴隶。这就是巴西种植甘蔗的开端。就像当年法国、西班牙和英格兰的探险家开发中美洲一样,糖经贸易出口至欧洲,从而给巴西的糖产业带来了第一桶金。

巴西东北部地区是甘蔗最丰产的地区同时也是国内第一个甘蔗生产中心的发源地,当时由葡萄牙皇室委任Duarte Coelho管理。后来甘蔗种植又进一步扩展至Bahia, Rio de Janeiro 和São Paulo州等中南部地区。尽管远离欧洲,但Rio de Janeiro 和São Paulo是生产甘蔗第一个盈利的州。在São Paulo,成立于1532年的Engenho dos Erasmos由国家贵族马丁·阿丰索·德·索萨(Martim Afonso de Souza)控股运营,在当时开历史之先河,而如今也是巴西甘蔗工业生产的中心。

Engenhos或者榨糖作坊,和糖厂的运行模式类似。一般的基础设施包括"大房子",用于贵族自身的居住,包括其家人和仆人;教堂,主要是基督教的礼拜;Senzala,是奴隶居住的地方;而Engenhos本身则由不同的部分组成,用于制糖的不同阶段需要。

Engenhos的贵族,一般情况下,拥有周边的土地,也可以从其他贵族那里租借。有些有土地但没有Engenhos的贵族则被强制要求将他们的甘蔗运往最近的Engenhos压榨,而仅仅得到产糖价值的一半作为收入。

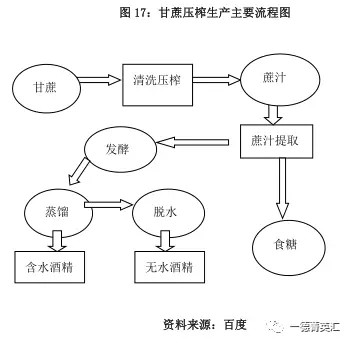

糖的生产从甘蔗压榨开始,一般是在水推动或者牛拉动的滚筒中进行。由此得到的甘蔗汁会被导入工业熔炉并在铜器中浓缩,然后导入模具等待糖结晶。接下来就是对糖净化,并将结晶物切割成圆锥形的糖块--这样就可以在巴西国内销售了。如果需要出口,这些糖块还将进一步压碎,暴晒,然后打包装箱,至此可以上船运往欧洲。

在巴西:甘蔗是一个产业

2017年底,巴西甘蔗种植面积约为900万公顷,约为巴西可耕种土地面积的2.3%。巴西是全球甘蔗产量最多的国家,其次是印度、泰国和澳大利亚。

中南部地区是巴西主要产糖区,其糖产量约占巴西糖总产量的90%,其余10%则集中在东北部地区。巴西甘蔗一年收割两次,这让巴西能够一年生产两次糖和乙醇用于满足终端市场和出口需求。

随着20世纪90年代政府在甘蔗产业的逐步退出,自由市场规则变成了常态,产业不再有政府补贴。糖和乙醇价格从此就由市场的供需决定,而甘蔗价格也由其质量和在最终产品中占得比重来决定。

为了良好控制和平衡甘蔗产品的产量和需求,产业人士在不断突破保护主义壁垒发展糖和乙醇双边机会的同时,也在不断寻找新的市场工具,比如期货交易。另外,产业也致力于发展乙醇的国际标准,并以此作为把乙醇推向国际贸易产品的第一步。

巴西:世界食糖市场定价者

在18世纪前甘蔗是巴西占支配地位的经济作物。目前甘蔗是巴西的第三大种植作物,仅次于大豆和玉米,但巴西的食糖产量位居世界第一,也是一个食糖净出口国,其产量占全球的近四分之一,出口量占全世界的近一半,是世界食糖市场定价者。

巴西的糖业政策主要有调控国内生产的食糖与酒精联产计划、进口关税等制度。巴西的糖业管理机构是巴西食糖与酒精协会,巴西圣保罗州蔗产联盟(Unica)。

巴西的甘蔗主产区主要位于中南部和东北部,中南产量占巴西甘蔗总产量的90%左右。

中南部主产区在南纬25度附近,温度和降水量都非常适宜甘蔗的生长,干旱,洪涝等天气灾害对巴西食糖产量的影响非常有限,东南部的圣保罗州,约占巴西总产量的60%。

巴西中南部的甘蔗种植时间在1月-6月,东北部的种植大多在5月-10月,当甘蔗生长12-18个月时,即可收割开榨了。巴西中南部的榨季起止时间为3月-次年3月,开榨时间通常为每年的3-4月份,11月之后生产进入尾声。

与北半球主产国相比,巴西的甘蔗榨季持续时间更长,收割更加分散和均匀。

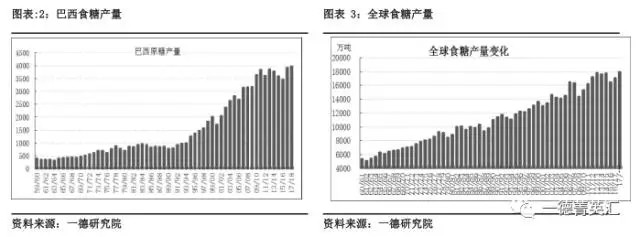

巴西食糖的产量世界第一

全球食糖产量增减变动情况与巴西国内原糖产量波动步调基本一致。

过去20年来,全球主要食糖主产国包括印度、欧盟、泰国、美国、墨西哥、澳大利亚和中国的产量都以宽幅波动为主,巴西的甘蔗产量始终保持稳定增长的趋势,已经从上世纪80年代的世界第二大产糖国,晋升为当前的第一大主产国,这其中有单产提高的作用,更有种植面积扩充的推动。

目前巴西产量占全世界的比重约为23%,是世界食糖市场上主要的供应来源,平衡了全球的食糖供求关系。

巴西中南部已经在2017年3月份完成了2016/17榨季的生产,在榨季过程中中南部多数地区降雨较为均匀,无明显异常天气影响,但有部分甘蔗老化问题影响了最终产量。目前巴西东北部天气持续偏干燥,对17/18榨季甘蔗的生长已经带来一定影响。

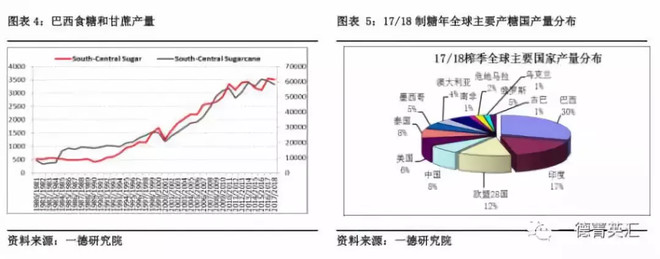

UNICA在2017年4月26日的年度预估数据显示其预计2016/17榨季巴西产糖3562.8万吨,2017/18榨季产量将小幅降低至3520万吨,其预计TRS将从2016/17榨季的80.767%降至78.624%,吨甘蔗含糖分将从16/17榨季的133.03增加至134.4,预计食糖和乙醇用蔗比例将从2016/17榨季的46.3%和53.7%,变为46.99%和53.01%。

由此,USDA和UNICA都预计17/18榨季巴西将延续今年的策略,将更多甘蔗用于生产食糖。

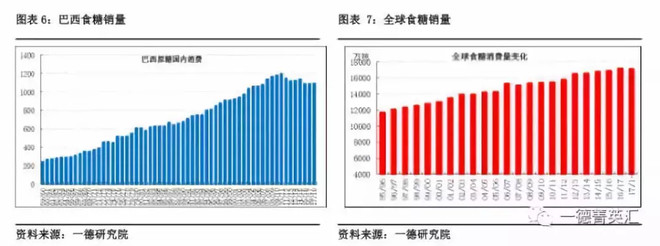

消费方面,全球主要食糖消费国包括印度、欧盟、中国、美国、墨西哥等,巴西国内消费占比全球第四或第五,与美国消费比例相当,但对比其占比全球产量近四分之一的份额,其国内销量在全球食糖市场上的影响比重较小。

2010/11榨季之前,巴西食糖国内消费维持稳定的增长幅度,年均消费增速围绕2%上下波动,但从2011/12榨季开始,国际糖价超过30美分/磅的历史记录高位后,巴西国内食糖消费逐年缩减,但依然维持在1000万吨之上。

巴西官方没有专业的消费预测数据,USDA认为基于巴西经济复苏的大背景下,其预计17/18榨季巴西的食糖消费量将从16/17榨季的1090万吨增加至1095万吨。消费增速由16/17榨季的0%增至0.46%,消费变动幅度有限,消费仍未恢复至08年经济危机前的水平。USDA与巴西境内的圣保罗农经办ATO消费预测数据基本一致。

世界食糖看巴西:第一大出口国

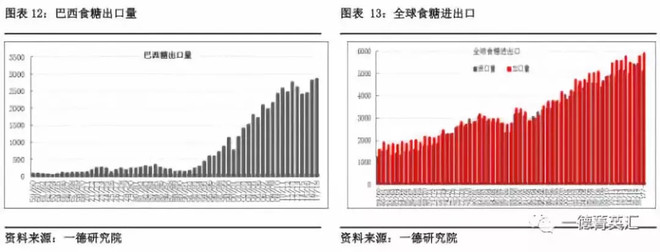

巴西食糖无需进口,主要用于出口,出口主要为原糖。因产量基数庞大,巴西食糖出口量长期占据世界第一的位置,占比超全球食糖出口总量的50%以上,远高于排名世界第二的泰国,泰国占比14左右,其他的主要出口国的出口占比均为个位数。

巴西食糖产量在2011年国际糖价刷新记录高位后,即2012/13榨季达到当时的历史最高记录产量高位,出口也在当年达到当时的历史记录高位2765万吨,此后,价格、产量和出口一起回调,直至本榨季,即2016/17才有明显提升,根据USDA的数据显示,预计16/17榨季巴西出口量将恢复至2815万吨的历史最高位,而17/18榨季将继续突破记录,达到2869万吨的历史新高。

巴西境内的圣保罗农经办ATO认为因国际市场需求增加以及雷亚尔贬值刺激,预计17/18榨季巴西食糖出口将较16/17榨季的2777万吨增加130万吨至2907万吨,其中原糖占2326万吨,其余为白糖。

巴西2009/2010至2017/2018食糖出口量,单位:百万吨

数据来源:statista.com

除了糖,还有乙醇

19世纪,巴西从原来世界第一大食糖生产国跌到世界第五大生产国,产量仅占全球总产量的8%。在20世纪初"咖啡产业"确立之后,甘蔗的生产有所恢复,同时为终端市场生产更多糖。

为了解决糖产量不断增长和提炼加工能力的扩张带来的糖价降低危机,巴西糖和酒精业组织(IAA)在政府支持下于1933年成立了。该组织的首要任务是控制糖产量和维持糖价稳定,这也就意味着每个工厂甘蔗压榨量不能超过事先确定的数量。

当糖的生产在世界范围内扩展开来,而试图保持巴西糖竞争力的一系列努力被证明都是徒劳时,1973年世界第一次石油危机给巴西糖业带来了新的契机。这给巴西糖厂带来了一个全新的选择:甘蔗用来生产燃料乙醇或酒精,从而重新获得了糖的竞争力。

1975年,巴西政府实施了全国乙醇计划,即Proálcool,即对糖厂产品进行多样化处理。包括来自世界银行的贷款,大部分投资都被用来甘蔗扩种和乙醇蒸馏室的引进。适逢世界石油危机,这个经验帮助巴西克服了原本只产蔗糖的弱点,而且还加强了能源安全。

1979年世界第二次石油危机爆发后汽车工业获得大力发展,制造了直接以含水乙醇为燃料的汽车。1984年,巴西境内的主要汽车生产商生产的汽车中有94.4%是乙醇发动机汽车。

1986年后,石油危机影响减弱,同时巴西政府制定了抑制通胀的政策,这导致了直接以含水乙醇为燃料的汽车产量下降。并进一步引发了1989年的乙醇供应危机,以及乙醇动力交通工具产量下滑,截至2001年,乙醇动力交通工具降至1%以下。

得益于巴西轻舰的发展,含水乙醇需求的降低被无水乙醇以及混合天然气填补。截至目前为止,经过25年乙醇的大规模使用经验,巴西的汽车技术和销售物流水平在世界上首屈一指。能够获取纯乙醇的燃料加油站网络已经增长至2.8万个。

因此,在分析糖价的过程中,同样要给予巴西乙醇市场足够的关注。乙醇对糖价的影响主要分为乙醇和原糖相对利润对生产比例的影响,以及乙醇与汽油价格优势对二者消费趋势的影响,进而对乙醇生产比例的影响,两个方面都是通过对原糖和乙醇生产比例进行调整进而影响糖的产量和预期。

巴西的甘蔗主要用于生产糖和乙醇,甘蔗收购价的基础指标是TRS(甘蔗中含糖量指标),圣保罗各糖厂和酒精厂共同建立了一套TRS和糖、酒精国内外售价相结合的定价体系。

巴西生产的甘蔗乙醇主要分为无水乙醇(0.5%)和含水乙醇(6%),无水乙醇以20%—25%的比例掺入汽油,作为混合燃料为普通汽车提供动力,具体比例巴西政府规定。含水乙醇则以100%比例用于酒精燃料汽车。

自2003年引入新型混合燃料汽车后,含水乙醇和汽油可以以任意比例混合为混合燃料,此后含水乙醇的产量一直维持近25%的年均增速,无水乙醇年产量则每年递减1%左右。

通常,1吨甘蔗能够生产出90公升含水乙醇或85公升无水乙醇或120公斤糖以及副产品糖蜜发酵生成10公升乙醇。若以含糖量(TRS)计算,生产出1公升无水乙醇和含水乙醇分别需要1.765公斤和1.6913公斤TRS。巴西燃料乙醇四分之一左右由糖蜜生产。

甘蔗乙醇生产成本主要包括原料甘蔗、劳动力、能源消耗、财务成本和固定资产折旧等,原料成本在乙醇生产总成本中占比近60%。

根据F.O.Lincht数据显示,巴西是世界上生物燃料乙醇成本最低的国家,不仅低于汽油成本,比美国的玉米乙醇低58%左右,比小麦乙醇低30%,比欧洲甜菜乙醇低28%,巴西成本优势主要原因就是甘蔗价格优势,国际糖价2011年逐步由记录高位回落,糖价越低,乙醇成本越低,巴西甘蔗用于生产乙醇的比例越高,对应的食糖产量越低,越有利于糖价反弹。

巴西食糖和乙醇生产比例会随着相对价格变化而不断调整转换,通常生产食糖利润相对更大的时期,制糖用蔗比例更接近50%,否则更接近40%。

乙醇和食糖生产流程与工艺存都存在一定差异,且用于运输乙醇的管线已全面铺开,以圣保罗地区最为完善,所以乙醇生产具有一定刚性,短期内二者生产比例并非能实现随价格而完全转换。

17/18榨季预计巴西中南部甘蔗产量将达到5.85亿吨,按照10%的比例推算,将有5850万吨左右的甘蔗可以在二者之间转换。出糖率按13%计算,则对应760余万吨原糖,每吨甘蔗产乙醇按79.5公升计算,则对应乙醇46.5亿公升。由此可见,二者比例的调整对全球市场都将带来较大冲击。

每吨甘蔗大约可以生产原糖120公斤左右,生产乙醇79.5公升,目前乙醇均价为2.44雷亚尔/L,乙醇产值为96.99雷亚尔,美元兑雷亚尔按照3.282计算,推导出对应120公斤原糖的价格为11.17美分/磅,此即为乙醇折糖价平衡点,虽然参数每日均有变化,但依然可以参考次平衡点关注二者比例调节趋势。

目前糖价长期位于平衡点上方,食糖价格长期占据优势的前提下生产食糖更加有力可图,所以也就解释了这两个榨季这两个榨季食糖生产比例的预期不断调高的原因。

巴西的乙醇是作为汽油的主要替代品,而原油作为汽油的上游产品直接影响汽油价格,原油间接对原糖价格形成影响。

乙醇的热值为汽油燃料的2/3左右,两者的平衡价格长期维持在0.7左右,但在0.7水平时用乙醇可能造成发动机一定程度的堵塞,并且乙醇的保存期限相对较短,消费者更加倾向于使用汽油。而当二者的比价低于0.65时,消费者更加倾向于用乙醇替代汽油。通常出厂价格调整后需要两周左右才能传到至消费市场上。

如图所示,2016/17榨季开始至今乙醇汽油比价长期高于0.7,也导致了乙醇替代效应的减弱,由此推断当前乙醇生产并不具备比较优势,未来预期将有更多甘蔗用于食糖生产,这对糖价走势将带来更多不利。

由于巴西汽油销量萎缩,近日巴西国家石油公司宣布将汽油价格平均下调5.4%以重新争夺市场份额,在汽油价格下调后,含水乙醇销量和价格将受到挤压,糖厂将更加倾向于提高食糖用蔗比例。

根据USDA数据显示,2017/18榨季巴西政府规定汽油中需加入27%的无水酒精,比例提高后将有更多甘蔗用于生产乙醇,预计将有糖厂依旧将生产无水酒精排在首位。

不过整体上依旧预计17/18榨季巴西乙醇产量将从16/17榨季的的272.6亿公升减至266.5亿公升,其中无水酒精118.3亿公升,含水酒精148.2亿公升。巴西农业部预计16/17榨季巴西累计生产了274.2亿公升的酒精,其中无水酒精109.9亿公升,含水酒精164.9亿公升。

巴西货币:雷亚尔也影响了食糖

历史上巴西的货币名称及面额变化较多,近年来沉重的外债负担及恶性通货膨胀导致巴西货币变动频繁,是拉美国家货币贬值最大国家之一。

巴西食糖出口以美元计价,国内以雷亚尔计价。雷亚尔贬值将直接导致巴西制糖成本下降,但出口利润增加,所以贬值期间通常巴西生产商将加快生产,增加国际食糖供应,这将对国际糖价走势不利。

历史上巴西雷亚尔与国际糖价整体呈现负相关关系,2011年之前美元长期下跌,美元兑雷亚尔汇率较低,糖价上升趋势明显,糖价也在11年达到历史最高记录位,2011年4月21日雷亚尔兑美元达到历史最高的1.5635点,当时ICE原糖价格在23.8美分/磅一线。

此后价格回调,巴西进入增产周期,但其境内经济疲软通货膨胀严重,2014年开始为抑制通胀,巴西政府就开始实行紧缩性货币政策与财政政策,但雷亚尔贬值由此开启,随之国内生产成本不断走低,进口利润提高,生产商加快生产和出口,进一步加剧了国际糖价的回调。

2015年9月24日,雷亚尔兑美元跌至历史最低点4.19点,当日ICE收于11.28美分/磅。期间ICE原糖下跌了52.6%,雷亚尔贬值了169%。随着巴西政局稳定,雷亚尔逐渐升值,助推糖价回暖。当前雷亚尔对美元维持在3.0之上,较历史最低值已经升值了25%,期间ICE原糖反弹了63%。

巴西货币持稳,有利于糖价回暖,但如果美元升值,雷亚尔被动贬值,刺激巴西食糖出口,将对糖价走势带来更多不利因素。

2017年5月18日巴西总统特梅尔卷入贿赂丑闻,巴西股指期货开盘重挫10%,触发熔断机制,雷亚尔期货大跌6%后停止交易。

当前巴西境内支柱性行业乙醇和食糖均受到较大冲击,经济已经连续衰退两年且有继续恶化趋势,当前雷亚尔对美元维持在3.2一线附近,且仍然有继续贬值的趋势,巴西货币维持弱势,将刺激食糖出口,将对国际市场原糖供需矛盾的化解带来更多不利因素。

但长期看,随着巴西经济的复苏,巴西雷亚尔远期预期将会逐步走强。

巴西制糖业的未来

近年来,食糖主要进口国经济成长减缓,加上许多商品的产能过剩,使得原物料的价格一落千丈。这导致商品出口国的货币走贬。现在,为偿还在市场繁荣时为扩建产能而举借的债务,新兴国家的企业疲于奔命。

巴西GVO制糖集团为扩充营运,在2012年发行3亿美元的美元计价公司债,看好当时为每磅0.25美元的糖价,将可雄踞在这个高档水准,然而目前却已跌至约0.15美元。巴西制糖业其他巨擘,也都跟进GVO的做法,都看好全球中产阶级人口的扩增,将支撑食品、特别是砂糖的价格。

然后,巴西的政治动荡,加重其公债、公司债及货币的下压。巴西制糖业者中,约五分之一已就积欠付款与偿债而要求纾困。按巴西蔗糖产业协会Unica的统计,从这波商品荣景开始走下坡以来,巴西300家制糖厂中已关闭了80家。

有巴西「糖都」之称的塞尔唐西尼奥市(Sertanzinho),其与糖业有关的就业者,过去几年来已相当一部分失业。交易商及制糖业者都表示,无偿还能力的制糖厂,为存活而尽可能地抛售砂糖,让超供状况雪上加霜。

上一条 : 中美第二轮贸易谈判展开,带你解读油脂行情…

下一条 : 多因子驱动中印投资,具体路线或将三步走

尊敬的委托人:

根据《证券期货经营机构私募资产管理业务运作管理暂行规定》的要求,为更加规范我司资管计划净值及资管计划相关信息的公示工作, 公司现决定变更资管产品净值及资管计划相关信息公示的方式,只对已有的资产管理计划的客户公示产品净值和相关公示信息。客户请点击下方“客户登录”,输入用户名和密码登录后, 点击 “产品信息”、“产品净值”,查询产品净值和相关公示信息。 我司会按照资管合同约定,定期将资管产品的最新净值和相关公示登录用户名及密码发送到对应的委托人预留手机中。 如无法收取信息,可拨打资管部热线(0571-85175202)更新相关信息。

特此告知

登录